티스토리 뷰

nbsp;

간이과세자(세금계산서 발급사업자) 전환 통지서를 받았습니다

받은 서류는 다음과 같습니다.

1. 간이과세자(세금계산서 발급사업자) 전환통지서

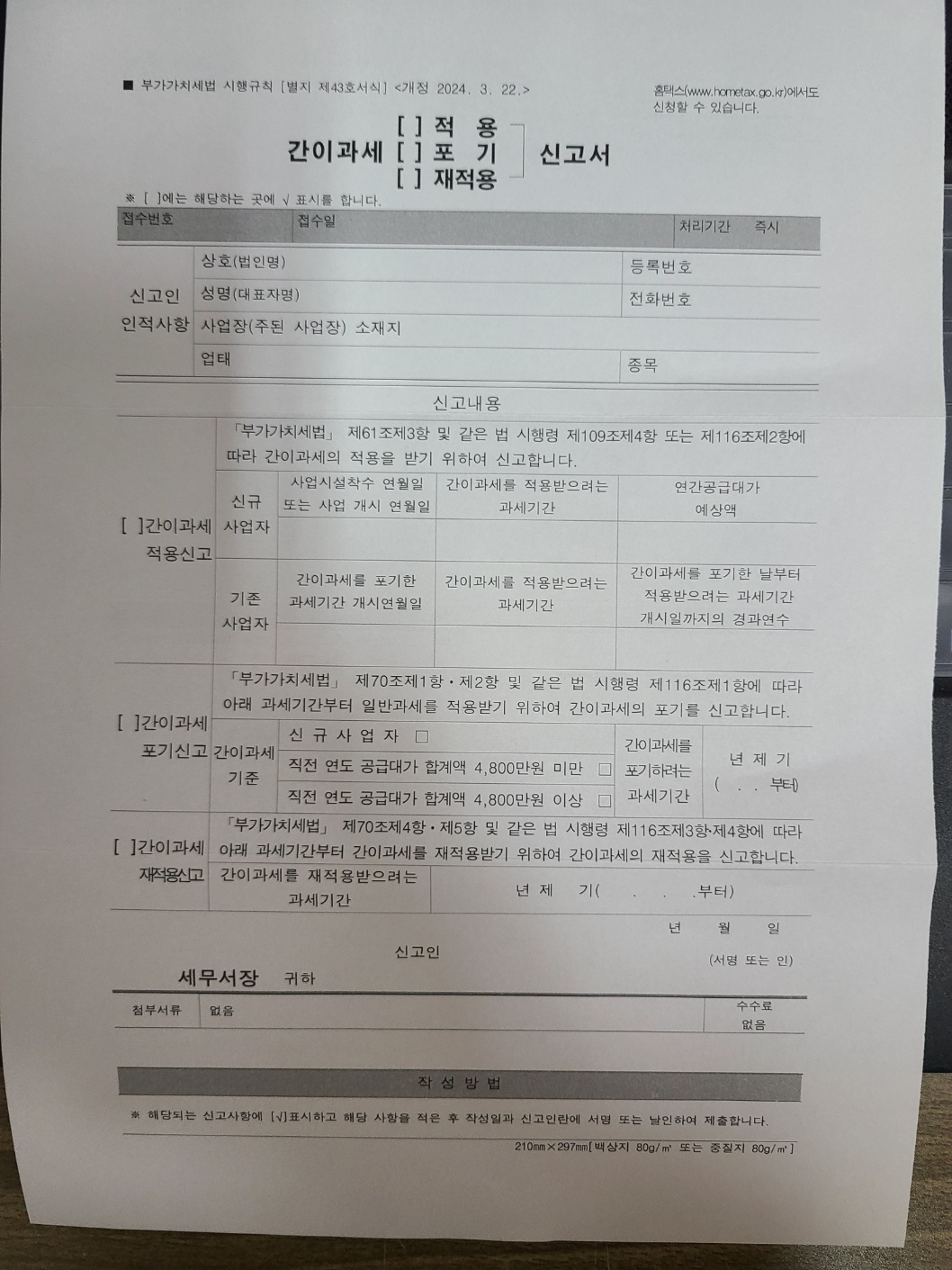

2. 과세전환 시의 제고품등 신고서

3. 간이과세 적용, 포기, 재적용 신고서

그러던 차에 신문에 기사가 실렸습니다. 조세일보 신문 내용이었습니다.

신문 기사 내용은

2024년 7월부터 간이과세 적용기준이 종전 8,000만원에서 1억 400만원으로 상향 조정된다. 의무발급 통지를 받은 사업자는 향후 직전 연도의 사업장별 공급가액이 기준금액에 미달하는 경우라도 계속해 전자세금계산서를 의무적으로 발급해야 한다.

이 말은 전연도 매출액이 1억 400 만원 미만인 사업자는 일반과세자가 아닌 간의과세자에 포함될 수 있다는 말 입니다.

위와 관련된 조세일보 신문기사 내용입니다.

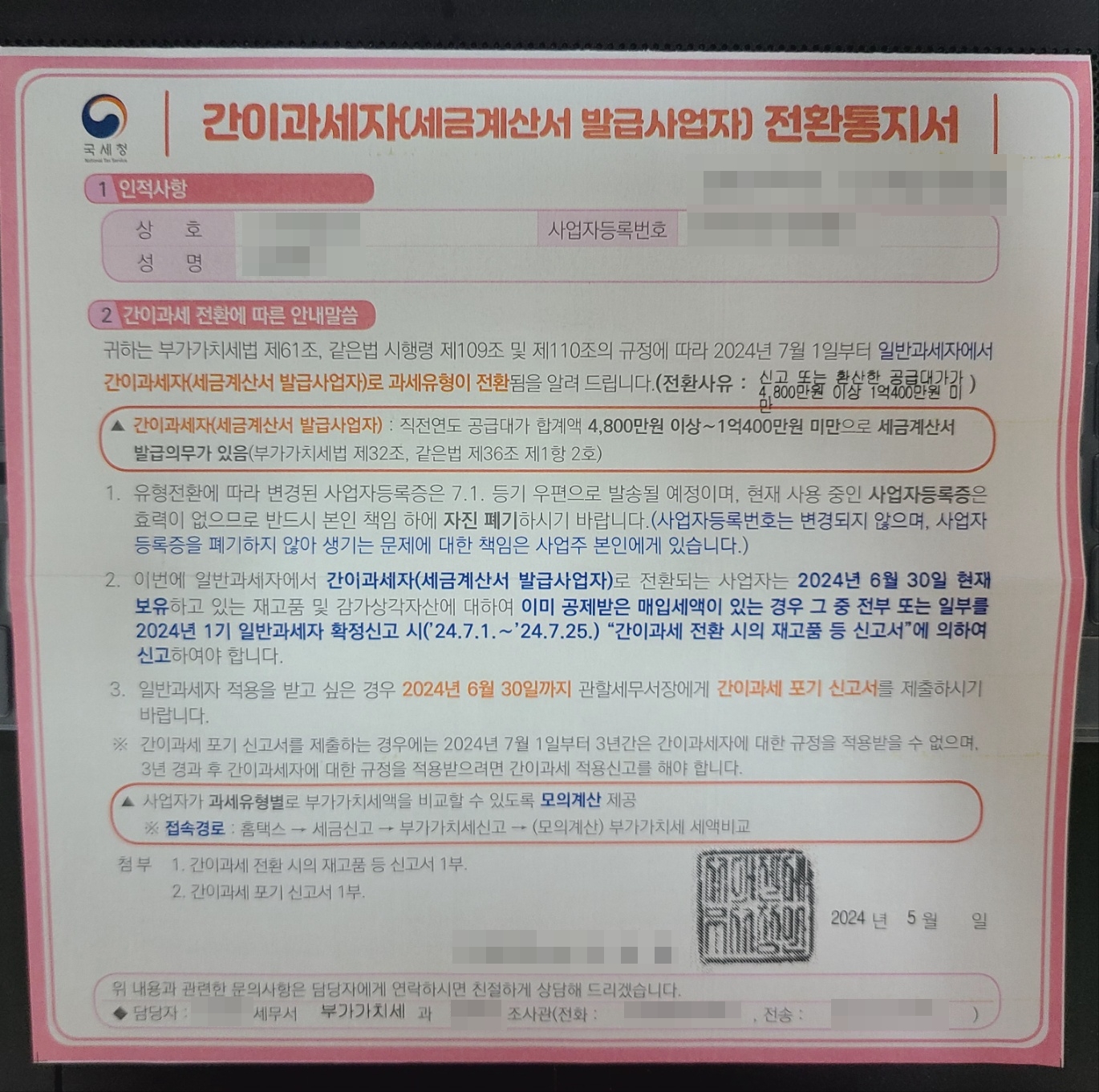

저희가 매출이 부진해서 일반과세자에서 간이과세자로 전환된다는 내용으로 통지서를 받았는데, 그 내용을 살펴보면 다음과 같습니다.

귀하는 부가가치세법 제61조, 같은 법 시행령 제109조 및 제110조의 규정에 따라 2024년 7월 1일부터 일반과세자에서 간이과세자(세금계산서 발급사업자)로 과세유형이 전환됨을 알려 드립니다. (전환 사유 : 신고 또는 환산한 공급대가가 4800만원 이상 1억 400만원 미만)

일반과세자 간이과세자 전환되는 통지서의 내용을 옮겨 보면 다음과 같습니다.

① 유형전환에 따라 변경된 사업자등록증 24년 7월 1일 등기 우편으로 발송 될 예정이며, 현재 사용 중인 사업자등록증은

효력이 없으므로 반드시 본인 책임하에 자진 폐기하시기 바랍니다.

(사업자등록번호는 변경되지 않으며, 사업자 등록증을 폐기하기 않아 생기는 문제에 대한 책임은 사업주 본인에게만 있습니다.)

② 이번에 일반과세자에서 간이과세자(세금계산서 발급사업자)로 전환되는 사업자는 2024년 6월 30일 현재 보유하고 있는 재고품 및 감가상각자산에 대하여 이미 공제받은 매입세액이 있는 경우 그 중 전부 또는 일부를 2024년 1기 일반과세자 확정신고 시(24년 7월 1일 ~ 24년 7월 25일) '간이과세 전환 시의 제고품 등 신고서'에 의하여 신고하여야 합니다.

③ 일반과세자 적용을 받고 싶은 경우 2024년 6월 30일까지 관할세무서장에게 간이과세 포기 신고서를 제출하시기 바랍니다.

※ 간이과세 포기 신고서를 제출하는 경우에는 2024년 7월 1일부터 3년간의 간이과세자에 대한 규정을 적용받을 수 없으며, 3년 경과 후 간이과세자에 대한 규정을 적용받으려면 간이과세 적용신고를 해야 합니다.

■ 사업자가 과세유형별로 부가가치세액을 비교할 수 있도록 모의계산 제공

※ 접속경로 : 홈텍스 → 세금신고 → 부가가치세 신고 → (모의계산) 부가가치세 세액비교

이렇게 간이과세자(세금계산서 발급사업자) 전환 통지서를 받게 되지 의문사항이 생기게 되었습니다.

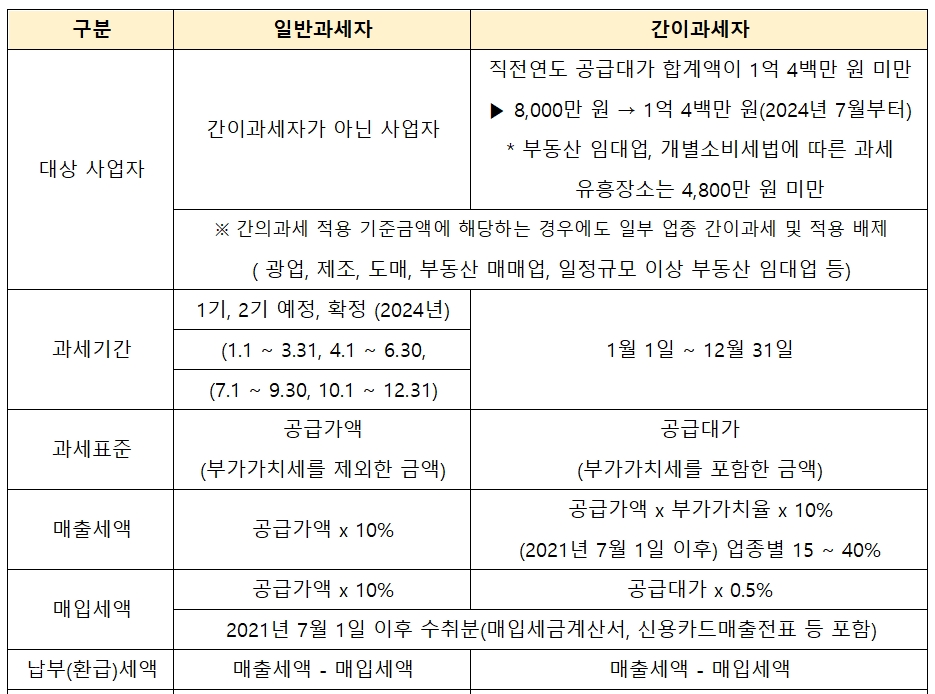

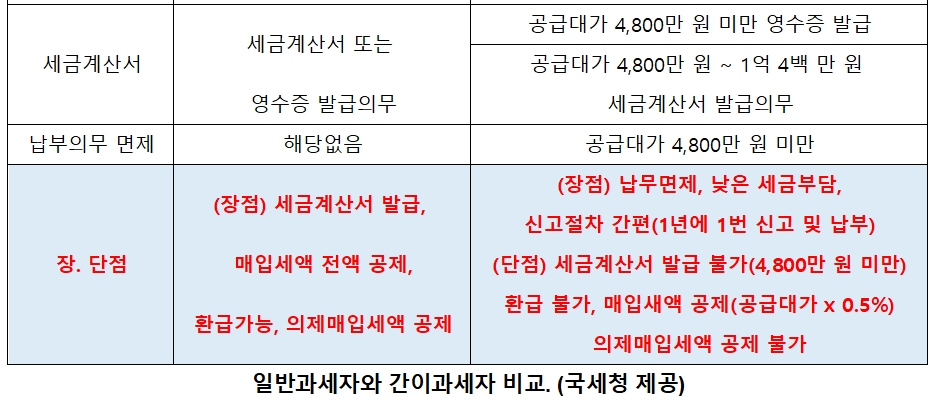

질문1) 간의과세자로 전환되면, 기존에 발급하던 세금계산서를 발급할 수 있나요?

답변) 4,800만 원 이상이며, 기존처럼 세금계산서 발급이 가능합니다.

질문 2) 부가세 환급이 가능한가요?

답변) 매입세금계산서로 공제는 되나, 추가적으로 환급은 안 됩니다.

'일상 및 생활정보' 카테고리의 다른 글

| ai로 인공지능 시대 미래 유망직업 베스트 20 그리고 없어질 직업 (0) | 2024.06.23 |

|---|---|

| 여권발급 수수료 7월부터 인하 (0) | 2024.06.19 |

| 짧고 좋은 인생 명언 '자기합리화로 버티고, 자기객관화로 나아간다. ' (0) | 2024.06.17 |

| 가평 실버타운 가격 청심빌리지 알아보기 (2) | 2024.05.21 |

| 조용히 비가 내린다. (0) | 2023.09.13 |